14:12 Опасные ошибки в чеках онлайн-касс, которые сотрудники приносят в бухгалтерию | |

Опасные ошибки в чеках онлайн-касс, которые сотрудники приносят в бухгалтерию В каждом втором чеке онлайн-кассы есть ошибки: редакция «УНП» проверила 150 чеков из разных магазинов. Все подозрительные чеки мы показали налоговикам. Вердикт: одни ошибки мешают списать расходы, другие нет. Посмотрите, какие чеки опасно принимать у подотчетных сотрудников. Сотрудники уже прикладывают к авансовым отчетам чеки онлайн-касс в подтверждение расходов. Но первые чеки оказались далеки от идеала. Бухгалтеры спорят на форумах в интернете, можно ли списывать расходы по чекам с ошибками. В документах нет названия товаров, адреса, фамилии кассиров и других обязательных реквизитов. Мы решили разобраться. Редакция провела исследование. Весь июль наши корреспонденты собирали чеки в разных магазинах. Мы проверили 150 чеков и в 72 нашли ошибки. Все недочеты показали налоговикам. Инспекторы ответили, какие ошибки мешают учесть расходы, — их номера в красных кружках. В желтых кружках спорные ошибки, то есть инспекторы могут снять расходы, а могут и подтвердить. В зеленом кружке — безопасные ошибки. Их всего две. Как выглядят идеальный и ошибочные чеки, мы показали на плакате. Покажите этот плакат сотрудникам, чтобы они приносили в бухгалтерию правильные чеки. Важно: каждая компания, которая выдает чеки с ошибками, рискует заплатить штраф. За отсутствие любого обязательного реквизита — штраф до 10 тыс. рублей (ч. 4 ст. 14.5 КоАП РФ).

Ошибка нашлась в 25 чеках из 150 Должность и фамилия кассира — обязательные реквизиты чека онлайн-кассы. Не заполнять данные работника можно, только если чек клиенту выдает автомат (п. 1 ст. 4.7 Федерального закона от 22.05.03 № 54-ФЗ). Некоторые продавцы по ошибке пишут только имя кассира либо произвольную информацию, особенно если часто меняют сотрудников. Например, мы встретили чеки, где продавцы записали «Кассир Кассир», «Кассир Администратор», «Кассир пивнушка» и много чеков просто без фамилии. Можно ли принять к учету. Ошибка не мешает расходам и вычетам. Фамилии кассира нет в списке обязательных реквизитов первички. Главное, чтобы была должность сотрудника (п. 2 ст. 9 Федерального закона от 06.12.11 № 402-ФЗ). Налоговики разрешают принимать чек к учету, если с остальными реквизитами все в порядке.

Ошибка нашлась в 21 чеке из 150 Продавец обязан записать в чеке свое название и ИНН. Когда компания регистрирует кассу в инспекции, то передает эти данные в ФНС (приложение 2 к приказу ФНС России от 21.03.17 № ММВ-7-20/229@). А вот в саму кассу записать название забывает или указывает произвольное наименование. В чеках, которые попали в редакцию, были разные неправильные названия организаций. Например, «Торговый объект № 1», «Магазин», «Добро пожаловать!». Все это неверно. Название организации должно быть как в ЕГРЮЛ, например, ООО «Компания». Можно ли принять к учету. Списывать расходы по чеку без названия компании опасно. По документу нельзя идентифицировать продавца (письмо Минфина России от 28.08.14 № 03-03-10/43034). Налоговики, которых мы опросили, подтвердили, что снимут расходы. Поэтому не принимайте чек у подотчетного сотрудника и попросите вернуть его в магазин. Если продавец не станет исправлять документ, откажитесь от расходов. Несмотря на критическую ошибку в чеке, безопаснее компенсировать работнику расходы. Ведь он потратил деньги и принес товар. Не его вина, что продавец выдавал чеки с ошибкой. Чтобы избежать споров с сотрудником, обсудите этот вопрос с директором. При необходимости запишите в положение о подотчетных, как компания компенсирует расходы в спорных ситуациях. Ошибка нашлась в 19 чеках из 150 Продавцы должны записывать в чеках адрес с индексом. Только в 10 чеках из 150 документов, которые мы проверили, был индекс. В 19 не было адреса вообще. Все эти чеки ошибочные. Особые правила действуют, если компания принимает оплату в такси или реализует товары через сайт в интернете. В этом случае продавцы записывают название и номер машины или адрес сайта (п. 1 ст. 4.7 закона № 54-ФЗ). Можно ли принять к учету. Инспекторы могут идентифицировать продавца по наименованию и ИНН. Поэтому ошибка в адресе не должна влиять на расходы (письмо № 03-03-10/43034). Проблема с расходами возможна, если продавец перепутал адрес в чеке. Например, перенес кассу в другое подразделение без перерегистрации. Если подотчетный сотрудник был в командировке в одном городе, а чек привез из другого, нужно подтвердить место расчетов. Для этого сделайте запрос продавцу.

Ошибка нашлась в 18 чеках из 150 Продавцы обязаны записывать ставку НДС по каждому товару в чеке. Сумму налога записывать в отдельных строках не обязательно. А компании на спецрежимах вправе не отражать НДС в чеке (п. 1 ст. 4.7 закона № 54-ФЗ). Мы встретили чеки, в которых ставку НДС продавец написал как сноску. А также чеки вообще без НДС, но при этом компания записала, что применяет общую систему налогообложения. Можно ли принять к учету. По чеку без подробных ставок НДС можно учесть расходы. Компания вправе заявить налог из чека к вычету только по командировочным расходам (письмо Минфина России от 25.02.15 № 03-07-11/9440). В остальных случаях нужен счет-фактура. Учитывать НДС в расходах тоже нельзя. Если в командировочном чеке нет ставки по каждой позиции, налог все равно можно принять к вычету. Исключение, если в чеке выделен НДС, а система налогообложения — упрощенка, вмененка или патент. Налог из такого чека опасно принимать к вычету и учитывать в расходах. Но можно попросить у поставщика дополнительные бумаги (см. ошибку № 8).

Ошибка нашлась в 18 чеках из 150 В чеке онлайн-кассы должен быть адрес сайта ведомства, на котором можно проверить чек (п. 1 ст. 4.7 закона № 54-ФЗ). Данные чеков получает ФНС. Поэтому сайт налоговиков должен быть в чеке. На самом деле проверить на сайте nalog.ru чек не получится. Для этого ФНС разработала мобильное приложение. Поэтому многие продавцы не пишут адрес налоговиков, а ставят сайты операторов фискальных данных, на которых можно проверить чек. Можно ли принять к учету. Чек без сайта можно смело принимать к учету. Он не мешает определить, кто продал товар. Если с остальными реквизитами в чеке все в порядке, учитывайте расходы. Это подтвердили налоговики, которых мы опросили.

Ошибка нашлась в 15 чеках из 150 Название и количество товаров — обязательные реквизиты новых чеков. Не записывать названия вправе предприниматели на упрощенке, патенте и вмененке, и они будут обязаны указывать наименование товаров с 2021 года (п. 17 ст. 7 Федерального закона от 03.07.16 № 290-ФЗ, п. 1 ст. 4.7 закона № 54-ФЗ). Но если в чеке общая система налогообложения, название товаров должно быть подробным. Можно ли принять к учету. Предупредите работников, чтобы они проверяли названия товаров, работ и услуг в чеках. Налоговики против чеков, из которых не ясно, какой товар приобрел сотрудник. Рискованно принимать расходы по чекам с обобщенными названиями — канцтовары, продукты питания и пр. Если контрагент не пишет названия, для расходов нужен товарный чек с расшифровкой наименований. Иначе налоговики снимут расходы.

Ошибка нашлась в 10 чеках из 150 Продавец обязан записывать в кассовом чеке стоимость товаров, скидку и общую сумму покупки (п. 1 ст. 4.7 закона № 54-ФЗ). Поставщик может неправильно посчитать скидку в чеке из-за ошибок в настройке кассы. Можно ли принять к учету. Покупатель учитывает стоимость товаров в расходах с учетом скидок (абз. 2 ст. 320, подп. 3 п. 1 ст. 268 НК РФ). Если в расчет суммы сделки закралась ошибка, не принимайте чек к учету. Попросите, чтобы сотрудник обратился в магазин за новым чеком. Работник может оплатить товар бонусами. Тогда принять к учету продукцию нужно по стоимости, которая записана в чеке за вычетом бонуса. Если товар достался бесплатно, магазины часто пробивают стоимость в 1 копейку. Тогда и товар нужно принять к учету по такой же цене. Компенсировать расходы на покупку товаров сотруднику тоже нужно за вычетом бонусных баллов. Поэтому предупредите работников, чтобы не использовали бонусные карты в расчетах. Выгоды от этого они не получат.

Ошибка нашлась в 7 чеках из 150 Продавцы обязаны записывать систему налогообложения в онлайн-чеке (п. 1 ст. 4.7 закона № 54-ФЗ). Если компания совмещает режимы, то может перепутать системы в чеке. Также ошибка возможна, если компания лишилась права на спецрежим, но не поменяла настройки в кассе. Можно ли принять к учету. Ошибки в системе налогообложения не лишают компанию права учесть расходы. Опасно списывать НДС, если компания на упрощенке выделила его в чеке. Если вы хотите принять налог по командировочному чеку к вычету, попросите у продавца подтверждение, что он находится на общей системе и был на ней в момент, когда сотрудник оплатил товар.

Ошибка нашлась в 3 чеках из 150 Продавец обязан записывать в чеке способ оплаты товара. Всего есть три варианта — по карте, электронными деньгами или наличными (п. 1 ст. 4.7 закона № 54-ФЗ). Иногда компания ставит в чеке для безналичной оплаты конкретную карту, например Mastercard. Этот способ расчетов касса автоматически записывает в чеке, даже если сотрудник оплатил покупку по карте другой платежной системы — Visa, «Мир» и др. Иногда аппарат путает способ расчета и при оплате картой ставит расчеты наличными. Можно ли принять к учету. Сотрудники прикладывают к авансовым отчетам не только чеки на оплату, но и слипы pos-терминала, если платят картой. Так советуют поступать чиновники (письмо Минфина России от 06.04.15 № 03-03-06/2/19106). Налоговики на проверке сверяют чеки с другими документами, которые сотрудник приложил к авансовому отчету. В том числе и со слипами. А значит, инспекторы могут найти расхождения и оспорить расходы. Чтобы избежать споров с проверяющими, попросите продавца заменить чек. + Если вместо расчетов картой записано «наличными», можно принять чек к учету. Тогда просто не прикладывайте к авансовому отчету слип. Проблемы возможны, если работник рассчитывается с продавцом от имени компании. По одному договору между организациями можно оплатить всего 100 тыс. рублей наличными. Поэтому следите за способом расчетов в чеках.

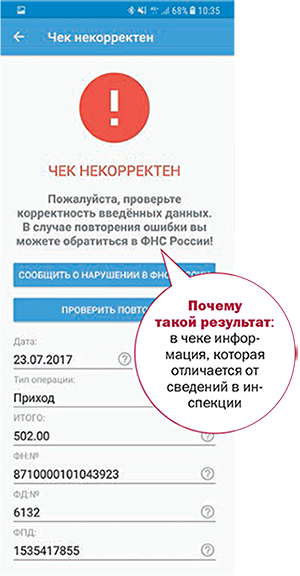

Как проверить чеки онлайн-кассы, чтобы не лишиться расходов на проверке ФНС запустила онлайн-контроль за онлайн-кассами. Каждый покупатель может проверить чек в приложении налоговиков*. Главбуху стоит проверять в приложении каждый чек, чтобы избежать претензий на проверке Формально компании не обязаны проверять каждый чек через сервис ФНС. Но раньше инспекторы использовали сервис проверки kpkcheck.ru. Если он сообщал, что чек неверный, инспекторы снимали расходы, а судьи их поддерживали (постановление Арбитражного суда Северо-Западного округа от 29.01.16 № А44-2149/2015). Чтобы обезопасить расходы, проверяйте чеки в приложении от ФНС «Проверка чеков». * Приложение «Проверка чеков» можно скачать в Play Маркет и App Store. Чек некорректен

Как действовать. Попробуйте проверить чек на сайте оператора фискальных данных. Иногда продавцы пишут его на чеке после адреса сайта ФНС. Чеки оператора Taxcom можно проверить через сервис receipt.taxcom.ru. Если и это не получится, документ может быть поддельный. Настоящие чеки тоже выдают такие ошибки. Поэтому вы вправе не отказываться от расходов, но не исключены споры. Если сумма в чеке крупная, сделайте запрос продавцу. Пусть он подтвердит, что передал товары сотруднику или оказал услуги из чека. Дополнительно запросите другие документы по сделке — накладную, товарный чек и пр. Можно убедиться в том, что продавец передает в ФНС те же данные о проданных товарах, что и отражает в чеке. Для этого до расчетов сотрудник вправе попросить электронную версию чека на телефон или электронную почту. Если приложение выдает ошибку, но данные о покупках в двух версиях чеков совпадают, проблем с расходами быть не должно.

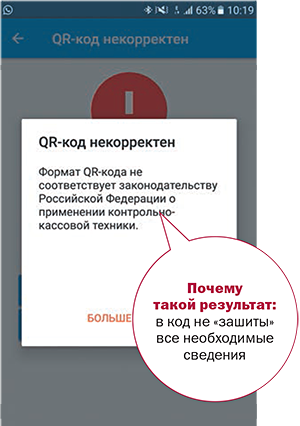

В QR-коде каждого чека зашифрована вся информация. В частности, дата и время расчетов, порядковый номер фискального документа, признак расчета, сумма, заводской номер фискального накопителя, фискальный признак документа. Если какие-то из этих данных не попадают в чек, приложение выдает ошибку, что код некорректен. Как действовать. Сначала попробуйте повторить проверку чуть позже. Если камера телефона снова не может считать чек, введите данные вручную. Приложение откроет поля, в которых надо заполнить сведения из чека — дату, время, тип операции (приход, возврат прихода, расход, возврат расхода), сумму покупки и фискальные данные. Но даже если после этого не удастся считать чек, можно не отказываться от расходов. Инспекторы, которых мы опросили, подтвердили, что ошибка QR-кода техническая. Она не означает, что продавец не передал сведения в налоговую.

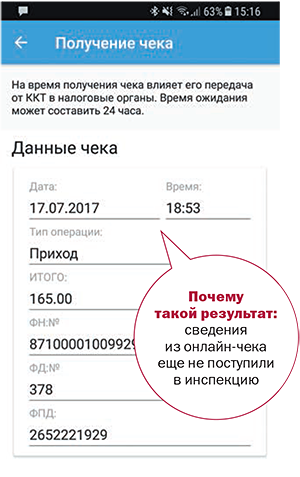

Чек ожидает отправки на сервер У продавца есть 30 дней, чтобы отправить чек в ФНС. В течение этого времени касса копит чеки и отправляет их, как только появляется интернет (ч. 4 ст. 4.1 Федерального закона от 22.05.03 № 54-ФЗ). Пока данные не поступят налоговикам, чек будет в процессе обработки. Как действовать. Если чек корректный, его можно принять к учету. Позже можно удостовериться, что данные все-таки поступили в ФНС. Для этого нужно снова зайти в приложение и выбрать чек, который проверяла компания. Если чек так и не поступил на сервер ФНС, смотрите следующую ситуацию.

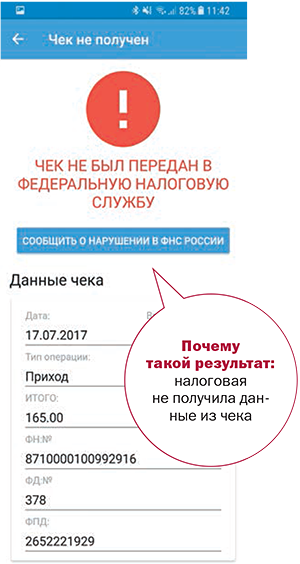

Приложение выдаст такой результат, если налоговики так и не получили информацию о продаже. Это может случиться из-за проблем в работе кассы или продавец может не передать данные умышленно. Как действовать. Компания не обязана отвечать за нарушения контрагента. Такое правило с 19 августа появится в Налоговом кодексе. В случае споров с налоговой потребуется доказать, что сделка была реальной. Подтвердите, что сотрудник получил и передал компании товары именно от этого продавца. Например, запросите накладную, товарный чек, письмо или другие документы. Чек в любом случае корректный, поэтому проблем с расходами быть не должно.

Принимать ли чек у подотчетника, если...…краска выцвела или есть пятнаПопросите сотрудника взять новый чек у продавца или распечатайте электронную версию. Продавцы обязаны выдавать кассовые чеки, реквизиты на которых будут читаемы не меньше шести месяцев (п. 8 ст. 4.7 Федерального закона от 22.05.03 № 54-ФЗ). Как только краска выцветет, документом не получится подтвердить расходы. Просите, чтобы работники требовали у продавца электронный вариант чека. Он приравнен к бумажному (п. 4 ст. 1.2 закона № 54-ФЗ). Если электронного чека нет, делайте копию бумажного, она тоже подтвердит расходы (письмо Минфина России от 17.09.08 № 03-03-07/22). …сотрудник приобрел товары для себяВы вправе принять такой чек к учету. В авансовый отчет из документа перенесите только стоимость тех товаров, которые сотрудник купил для компании. Возьмите у работника объяснительную о том, что часть товаров он купил для себя и компания не возмещала их стоимость. Если работник потратил аванс на личные нужды, деньги он обязан вернуть. Долг компания вправе удержать из ближайшей зарплаты или простить (ст. 137 ТК РФ, ст. 415 ГК РФ). Если не станете удерживать или требовать деньги с работника, удержите НДФЛ. Иначе дохода у работника не возникает и платить НДФЛ не нужно. …продавец выбил чек на старой кассеКомпания вправе принять чек старой кассы. Из-за нехватки фискальных накопителей не все компании перешли на онлайн-кассы к 1 июля. Как минимум до 1 сентября продавцы будут выдавать чеки старой ККТ и товарные квитанции. Использовать в работе старую технику можно, только если продавец заключил договор на поставку фискального накопителя или онлайн-кассы, но не получили оборудование до 1 июля (письма ФНС России от 27.06.17 № ММВ-20-20/96@, Минфина России от 30.05.17 № 03-01-15/33121). Мы опросили налоговиков на местах, и они подтвердили, что для расходов можно принимать старые документы. …данные расходятся с товарным чекомПопросите, чтобы сотрудник получил от продавца документы без расхождений. Если продавец отказался исправлять документы, то принимать чеки рискованно. Если вы уверены, что сотрудник не подделывал документы, компенсируйте ему расходы. Удерживать с работника НДФЛ не нужно, если компания приняла к учету именно те товары, которые перечислены в чеке либо первичке. Судьи считают, что расхождения в документах не лишают расходов. Дохода у работника также не возникает (постановление Федерального арбитражного суда Поволжского округа от 01.04.13 № А55-15647/2012).

| |

| Просмотров: 554 | | |

| Всего комментариев: 0 | |